ITCMD na Reforma: o que muda na sucessão

A Reforma Tributária, consolidada pela Emenda Constitucional nº 132/2023, é frequentemente associada à simplificação dos tributos sobre o consumo (como a criação do IBS e da CBS). No entanto, seus reflexos estendem-se para além das relações comerciais, atingindo diretamente o patrimônio das famílias brasileiras e a transferência de ativos entre gerações.

O ITCMD (Imposto sobre Transmissão Causa Mortis e Doação), tributo de competência estadual, sofreu alterações estruturais que exigem uma revisão imediata dos planos de sucessão. Para empresários, sócios de holdings e famílias com patrimônio relevante, o cenário de “esperar para ver” tornou-se um risco financeiro considerável.

A nova realidade constitucional impõe uma tributação mais onerosa para grandes patrimônios e fecha brechas que antes eram utilizadas para mitigar a carga tributária. Neste artigo, detalharemos as mudanças técnicas e como sua estrutura sucessória deve ser adaptada a este novo paradigma.

O que é o ITCMD e como funciona hoje?

O ITCMD é um imposto previsto no Artigo 155, inciso I, da Constituição Federal. Sua incidência ocorre em duas situações principais: no falecimento de um indivíduo (transmissão causa mortis) ou na liberalidade de transferir bens em vida (doação). Por ser um tributo estadual, cada unidade da federação possui sua própria legislação, fixando alíquotas e regras de isenção.

Atualmente, o Senado Federal define a alíquota máxima do imposto, que hoje é de 8%. Dentro desse limite, os estados têm autonomia para decidir se adotam uma alíquota fixa (como ocorre em São Paulo, atualmente em 4%) ou uma alíquota progressiva, onde a porcentagem aumenta conforme o valor do quinhão ou da doação.

A base de cálculo do ITCMD é o valor de mercado dos bens ou direitos transmitidos. Em estruturas de sucessão empresarial, isso envolve a avaliação de quotas sociais ou ações, o que frequentemente gera discussões sobre o valor patrimonial versus o valor real de mercado da operação.

O que a Reforma mudou no ITCMD?

A principal mudança trazida pela Reforma Tributária é a obrigatoriedade da progressividade. Antes, a progressividade era uma faculdade dos estados (confirmada pelo STF no RE 562.045). Agora, a Constituição Federal determina que as alíquotas devem ser progressivas em razão do valor do quinhão, do legado ou da doação.

Isso significa que estados que mantinham alíquotas fixas baixas, como São Paulo, serão compelidos a alterar suas leis internas para criar escalonamentos. Na prática, grandes heranças e doações de alto valor serão tributadas pela alíquota máxima permitida, aumentando significativamente o custo da sucessão.

Outro ponto crucial é a competência sobre bens móveis, títulos e créditos. A regra de recolhimento passará a considerar o domicílio do falecido ou do doador, buscando evitar a “guerra fiscal” onde contribuintes buscavam estados com alíquotas menores para processar inventários ou realizar doações.

“A Reforma amplia o alcance do ITCMD e exige planejamento sucessório mais antecipado e estruturado.”

Além disso, a Reforma resolveu uma omissão histórica sobre a tributação de bens no exterior, permitindo que os estados cobrem o imposto mesmo na ausência de Lei Complementar federal, desde que o doador ou falecido fosse residente no Brasil ou o bem esteja localizado no país.

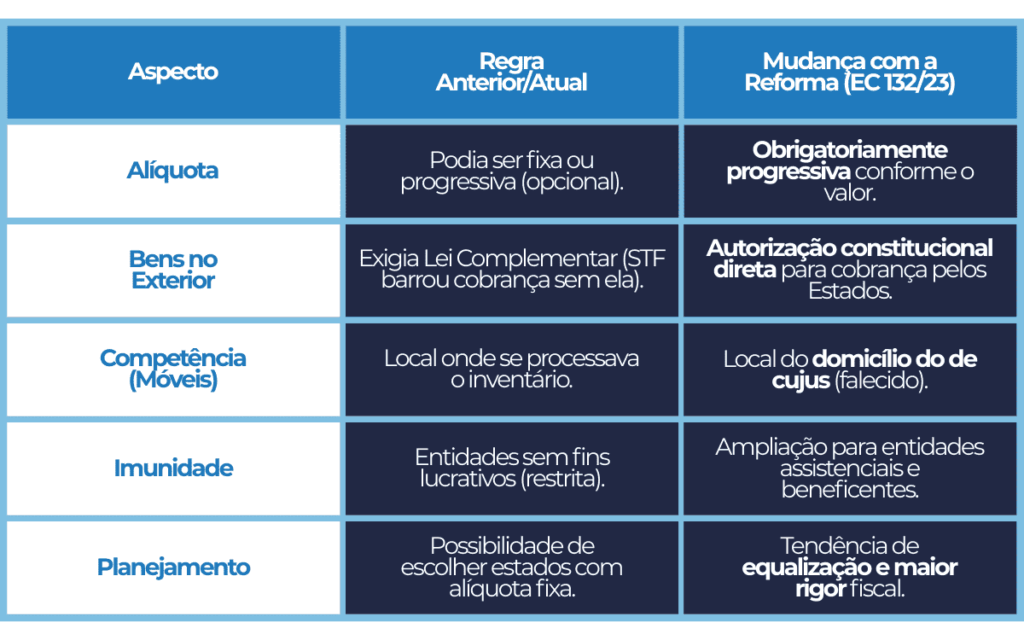

Tabela comparativa – Antes e Depois da Reforma

A tabela demonstra claramente que o legislador buscou aumentar a eficiência arrecadatória sobre o patrimônio acumulado. A progressividade obrigatória é o mecanismo que mais impactará o planejamento patrimonial, pois retira a previsibilidade de custos fixos em estados que eram considerados “paraísos fiscais” internos.

Impactos diretos na sucessão empresarial

Para quem detém o controle de empresas, a sucessão não é apenas uma questão de transferência de propriedade, mas de continuidade do negócio. A progressividade do ITCMD eleva o custo de doação de quotas com reserva de usufruto, uma ferramenta clássica para antecipar a sucessão mantendo a gestão.

Em uma holding familiar, o impacto pode ser sentido no momento da integralização de bens e na posterior distribuição dessas quotas aos herdeiros. Com o aumento da carga tributária efetiva, o fluxo de caixa da holding ou da empresa operacional pode ser comprometido para arcar com o pagamento do imposto, caso não haja liquidez provisionada.

A antecipação de herança, que antes era uma estratégia para “travar” a alíquota atual, tornou-se uma corrida contra o tempo. Estados que ainda não implementaram suas novas tabelas progressivas devem fazê-lo em breve, o que torna o momento atual ideal para a execução de atos de liberalidade e reorganização societária.

ITCMD sobre bens e ativos no exterior

Um dos temas mais polêmicos antes da Reforma era a tributação de ativos localizados fora do Brasil. O STF, no Tema 825, havia decidido que os estados não poderiam cobrar ITCMD sobre heranças ou doações do exterior sem que uma Lei Complementar Federal regulamentasse a matéria.

A EC 132/2023 alterou essa dinâmica. Agora, enquanto a Lei Complementar não for editada, os estados possuem competência para instituir a cobrança. Isso afeta diretamente:

- Investimentos offshore e contas bancárias no exterior.

- Participações societárias em empresas estrangeiras.

- Imóveis situados fora do território nacional (em casos específicos de doação).

Essa mudança visa capturar a riqueza de brasileiros que internacionalizaram seu patrimônio, eliminando a janela de não tributação que existia por conta da omissão legislativa. O risco de bitributação também aumenta, exigindo uma análise profunda dos tratados internacionais para evitar o pagamento do imposto em duas jurisdições diferentes.

Erros comuns no planejamento sucessório

Muitas famílias e empresários acabam perdendo eficiência financeira por cometerem falhas evitáveis no processo de organização patrimonial. Abaixo, listamos os principais pontos de atenção:

- Deixar para planejar apenas no inventário: O inventário é a forma mais lenta e cara de transferir patrimônio, sujeita a custas judiciais e honorários advocatícios elevados, além do ITCMD máximo.

- Ignorar ativos no exterior: Com as novas regras, ativos fora do país não estão mais “protegidos” da tributação estadual e devem ser declarados e planejados.

- Não revisar avaliação patrimonial: Utilizar valores históricos de declaração de IR pode gerar surpresas quando o estado exigir a avaliação pelo valor de mercado (valor venal de referência).

- Subestimar a alíquota progressiva: Não realizar simulações de cenários pode levar a um erro de cálculo na liquidez necessária para a sucessão.

- Não integrar planejamento societário e sucessório: Uma holding mal estruturada pode gerar incidência desnecessária de ITBI ou problemas de governança entre os herdeiros.

Como se preparar para o novo cenário

A preparação para as novas regras do ITCMD deve ser técnica e multidisciplinar. O primeiro passo é a revisão da estrutura societária. Se a família possui imóveis na pessoa física, a criação de uma holding patrimonial ainda pode ser vantajosa, mas os custos tributários da transferência de quotas precisam ser recalculados sob a ótica da progressividade.

A avaliação patrimonial atualizada é essencial para entender o tamanho da exposição fiscal. Somente com números reais em mãos é possível realizar um estudo de antecipação de doações, aproveitando as alíquotas vigentes antes que as novas leis estaduais entrem em vigor.

Por fim, é fundamental que haja uma integração entre a contabilidade e o jurídico. O planejamento sucessório não é um evento único, mas um processo contínuo que deve ser monitorado conforme a legislação evolui. A simulação de impacto tributário deve considerar não apenas o ITCMD, mas também o ganho de capital e o IRPF dos envolvidos.

O papel da CLM Controller no planejamento sucessório

A CLM Controller atua como parceira estratégica de famílias empresárias e investidores que buscam segurança jurídica e eficiência tributária. Nossa expertise permite transformar a complexidade da Reforma Tributária em um plano de ação claro e executável.

Oferecemos suporte completo na estruturação de holdings, realizando o valuation adequado dos ativos e simulando o impacto real do ITCMD em diferentes cenários. Além disso, auxiliamos na integração contábil e societária, garantindo que a sucessão ocorra sem sobressaltos financeiros ou conflitos familiares.

Nosso foco é a preservação do legado. Através de um diagnóstico detalhado, identificamos as melhores janelas de oportunidade para doações e reorganizações, sempre em conformidade com as novas diretrizes constitucionais.

Se você possui patrimônio relevante ou empresa familiar, fale com a CLM Controller e revise sua estratégia sucessória antes que as novas regras elevem sua carga tributária.