Desoneração da folha e CPRB: entenda a redução de custos

Entenda de forma simples como a desoneração da folha via CPRB reduz encargos e o que muda até 2028 para sua empresa.

O que é a desoneração da folha de pagamento (CPRB)?

A desoneração da folha de pagamento é um regime tributário especial que permite a empresas de determinados setores substituírem a contribuição previdenciária patronal tradicional (CPP) – equivalente a 20% sobre a folha de salários – por uma Contribuição Previdenciária sobre a Receita Bruta (CPRB) de alíquota bem menor, entre 1% e 4,5% sobre o faturamento bruto. Em outras palavras, em vez de pagar 20% de INSS sobre todos os salários dos empregados, a empresa paga um pequeno percentual sobre sua receita bruta. Essa medida foi criada em 2011 (pela Lei nº 12.546/2011) para reduzir os custos trabalhistas das empresas intensivas em mão de obra, estimulando a contratação de funcionários.

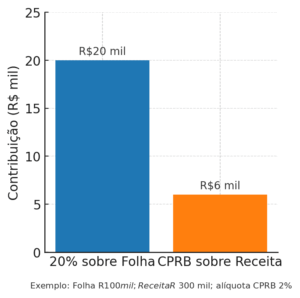

Em termos simples, a desoneração reduz a carga sobre a folha salarial e a transfere para o faturamento. Por exemplo, se uma empresa teria R$ 100 mil de folha de pagamento (que geraria R$ 20 mil de contribuição patronal no modelo tradicional), ela pode optar pela CPRB e pagar, digamos, 2% sobre sua receita bruta. Se o faturamento for R$ 300 mil, essa contribuição seria de apenas R$ 6 mil – uma economia significativa em comparação aos R$ 20 mil iniciais. O resultado é um alívio nos encargos trabalhistas para empresas em que os gastos com pessoal representam uma grande parcela dos custos.

Exemplo ilustrativo: Comparativo entre o custo da contribuição tradicional (20% sobre a folha de pagamento) e o custo via CPRB (contribuição sobre a receita bruta) em uma empresa hipotética. Nesse cenário, com folha salarial de R$ 100 mil e receita bruta de R$ 300 mil, optando pela CPRB com alíquota de 2% a empresa pagaria R$ 6 mil, em vez de R$ 20 mil no modelo tradicional, resultando em economia substancial.

Quem pode se beneficiar da CPRB?

Apesar das vantagens, nem todas as empresas podem aderir à desoneração da folha. O regime da CPRB é restrito por lei a setores econômicos específicos, geralmente aqueles de maior uso de mão de obra. Atualmente, apenas 17 setores da economia estão contemplados, incluindo, por exemplo:

-

Tecnologia da Informação e Comunicação (TI e TIC) – Empresas de software, TI, comunicação e desenvolvimento de circuitos integrados.

-

Construção civil e infraestrutura – Construtoras e obras de infraestrutura em geral.

-

Transporte – Empresas de transporte rodoviário de cargas e transporte coletivo de passageiros, além de transporte metroferroviário.

-

Indústrias intensivas em mão de obra – Setores de confecção e vestuário, têxtil, calçados, couro, fabricação de máquinas e veículos, processamento de proteína animal, entre outros.

-

Serviços de call center e comunicação – Empresas de call center e de comunicação (incluindo empresas de mídia e jornalismo).

Se a sua empresa não se enquadra em um desses segmentos específicos, então ela não pode optar pela CPRB e deve continuar recolhendo os 20% sobre a folha normalmente. Cada setor possui uma alíquota de CPRB definida em lei (variando de 1% a 4,5% sobre a receita). Importante lembrar que, mesmo nos setores elegíveis, a adesão à desoneração é opcional – a empresa pode escolher, no início de cada ano, se quer permanecer no modelo tradicional ou contribuir sobre a receita bruta. Essa escolha é irretratável para o ano inteiro, ou seja, feita a opção, a empresa deve manter aquele regime até 31 de dezembro.

Mudanças nas regras: reoneração gradual até 2028

Nos últimos anos, houve novidades importantes nesse regime. O governo vinha prorrogando a desoneração para os setores beneficiados (por exemplo, a Lei 14.288/2021 estendeu a CPRB até 2023). Agora, uma nova lei (Lei nº 14.973/2024) manteve o benefício até 2024 e estabeleceu uma transição para o fim da CPRB entre 2025 e 2027. Essa transição implica uma reoneração gradual da folha de pagamentos, ou seja, aos poucos as empresas voltarão a pagar parte da contribuição sobre a folha, até que em 2028 o modelo desonerado será extinto. Conforme previsto nessa lei, o cronograma funciona assim:

-

2025: continua pagando CPRB, mas com redução da alíquota a 80% do valor original, acrescido de 5% sobre a folha de pagamento.

-

2026: CPRB reduzida a 60% da alíquota original, acrescido de 10% sobre a folha.

-

2027: CPRB reduzida a 40% da alíquota original, acrescido de 15% sobre a folha.

-

2028: Fim da CPRB – todas as empresas retornam ao modelo tradicional, recolhendo 20% sobre a folha (contribuição patronal integral).

Em outras palavras, a partir de 2025 as empresas que antes pagavam somente sobre a receita passaram a pagar um valor híbrido: uma parte ainda sobre a receita (porém com alíquota menor) e outra parte sobre a folha de salários. Por exemplo, em 2025 a empresa paga apenas 80% da alíquota CPRB que pagaria antes e, em contrapartida, recolhe 5% de INSS sobre sua folha; em 2026 recolhe 60% da CPRB original + 10% folha; e assim sucessivamente. Esse processo aumenta gradualmente o custo trabalhista para os setores beneficiados, até que a vantagem competitiva da CPRB seja eliminada em 2028. Vale notar que durante a transição (2025-2027) o adicional sobre a folha não incide sobre o 13º salário, segundo a legislação.

Como calcular e quando optar pelo regime de desoneração?

Diante desse cenário, é fundamental que o empresário calcule e compare os custos nos dois modelos antes de decidir. Para fazer essa conta, leve em consideração:

-

Contribuição tradicional (20% sobre a folha): Some todos os salários e remunerações dos empregados e aplique 20%. Ex: Folha de R$ 100 mil → INSS patronal = R$ 20 mil.

-

Contribuição sobre a receita (CPRB): Verifique a alíquota do seu setor (pode ser 1%, 1,5%, 2%, 2,5%, até 4,5% conforme a atividade). Aplique essa porcentagem sobre a receita bruta do mesmo período. Ex: Receita de R$ 300 mil com alíquota de 2% → CPRB = R$ 6 mil.

-

Durante 2025-2027: Lembre-se de acrescentar a parcela sobre a folha conforme o ano. Ex: Em 2026, além da CPRB reduzida, adicione 10% da folha ao cálculo, como no exemplo prático citado anteriormente (empresa com R$100 mil de folha e R$200 mil de receita em 2026 pagaria R$ 10 mil + R$ 5,4 mil).

Com esses valores em mãos, compare os dois cenários. De forma geral, quanto maior for a folha em relação à receita, mais vantajosa tende a ser a CPRB. Empresas muito intensivas em mão de obra costumam economizar bastante com a desoneração, enquanto negócios com folha pequena e faturamento muito alto podem não se beneficiar – nesses casos, pagar 20% sobre uma folha baixa pode sair mais barato do que pagar mesmo 1% ou 2% sobre um faturamento muito grande.

A dica é simular diferentes cenários e rever a decisão ano a ano. Como mostrado, os percentuais vão mudar de 2025 até 2028, reduzindo a economia ao longo do tempo. Assim, uma empresa que hoje ainda tem vantagem com a CPRB pode, em 2026 ou 2027, descobrir que voltar ao modelo tradicional é mais econômico (ou vice-versa, caso haja novas mudanças legais). Lembre-se também de que a opção pela desoneração é feita no início do ano e vale até o fim daquele ano – portanto, planejamento tributário é essencial. Utilize ferramentas de simulação, planilhas ou o auxílio de uma assessoria contábil para projetar os custos futuros em cada regime. Com um bom planejamento, você garante que está escolhendo a modalidade mais vantajosa e segura para o seu negócio, evitando surpresas no fluxo de caixa.

Aspectos legais importantes: Originalmente instituída pela Lei nº 12.546/2011, a CPRB passou por diversas alterações e prorrogações ao longo da década. No âmbito jurídico, sua aplicação tem sido confirmada – por exemplo, o Supremo Tribunal Federal (STF) decidiu em 2025, por unanimidade, que é constitucional a inclusão das contribuições do PIS e da Cofins na base de cálculo da CPRB. Em outras palavras, o STF validou pontos-chave do regime, reforçando a segurança jurídica para as empresas optantes. Ainda assim, as políticas de desoneração/reoneração são constantemente debatidas no meio político e econômico, e é importante ficar atento a mudanças legislativas futuras que possam alterar as regras de tributação sobre a folha.

Conclusão – reduzindo encargos com planejamento e apoio especializado

Compreender a desoneração da folha de pagamento e a CPRB é essencial para reduzir encargos trabalhistas de forma legal e inteligente. Ao simplificar o conceito (trocar 20% sobre salários por um pequeno percentual sobre vendas) e acompanhar as mudanças de legislação, o empresário consegue tomar decisões tributárias mais bem informadas, economizar recursos e manter a conformidade fiscal da empresa.

Se você quer entender na prática qual a melhor forma de reduzir os encargos trabalhistas na sua empresa, simular cenários personalizados e garantir conformidade fiscal sem complicação, conheça a CLM Controller — especialistas em gestão tributária e contábil que ajudam empreendedores a otimizar custos e alcançar resultados reais em seus negócios. Em um ambiente tributário em constante mudança, contar com a orientação da CLM Controller pode fazer toda a diferença para você escolher o regime correto, economizar e crescer com tranquilidade.